選択制確定拠出年金のメリット

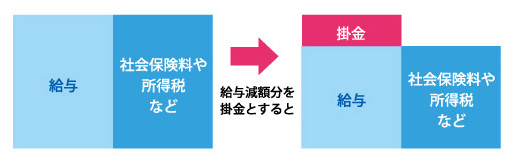

企業型確定拠出年金の掛金は賃金ではないため、社会保険料・労働保険料の算定基礎とならず、所得税・住民性の課税対象にもなりません。

そのため、給与減額分を企業型確定拠出年金の掛金として拠出すれば、減額された給与だけが社会保険料・労働保険料の算定基礎となり、所得税・住民性の課税対象となり、社員と会社の双方にメリットがあります。

このように給与減額分を企業型確定拠出年金の掛金として拠出するには、加入するか否かを社員が選択する選択制で企業型確定拠出年金を導入する必要があります。

選択制確定拠出年金のデメリット

厚生年金保険料の負担が減少すると、将来の公的年金の支給額が減ります。ではどれくらい減るのでしょうか?以下の条件でシミュレーションをしてみました。

シミュレーションの条件

1995年4月1日生まれ

2018年4月1日23歳で入社

2060年4月1日65歳で定年退職

給与350,000円(23歳から65歳まで)

掛金25,000円( 23歳から65歳まで)

公的年金70歳から10年受給

| 老齢基礎年金支給減額 | 0円 | 老齢基礎年金は減らない。 |

|---|---|---|

| 老齢厚生年金支給減額 | 約110万円 | 実際にはこの金額より少なくなる。 |

| 社会保険料等削減額 | 約400万円 | 実際にはこの金額より大きくなる。 |

| 利率 | 元利合計 | 元本 | 利息 |

|---|---|---|---|

| 0.1% | 12,874,640円 | 12,600,000円 | 274,640円 |

| 1.0% | 15,719,334円 | 12,600,000円 | 3,119,334円 |

| 2.0% | 19,847,940円 | 12,600,000円 | 7,247,840円 |

| 3.0% | 25,345,168円 | 12,600,000円 | 12,745,168円 |

また、失業給付、育児休業給付、傷病手当金を受給することになった場合、これらの支給額も減ります。

さらに、運営管理機関等への手数料も発生します。